一周小结:出口庞大,国内醋酸市场涨势延续

gmj

-

2

留言 -

1622

浏览

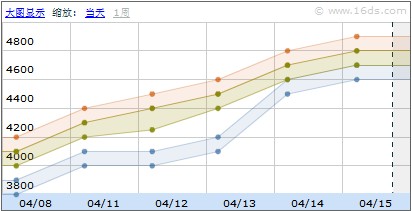

上期方都预测略显保守,本周国内醋酸行情稳中拉涨。本月出货任务庞大,国内工厂库存低位,加之赛拉尼斯装置运行不稳,市场货源延续紧俏态势,工厂报价频频上调,市场行情大幅度拉涨。

华东市场:

华东地区行情高企,虽然下游面对高价位成本有抵触情绪,但是受货源供应紧张影响,持货方报价惜售为主,坚挺上扬,周内行情一路上行,截至周五,场内高端报价至5000元/吨。

华南地区:

受供应严重紧缺态势下,华南地区市场报价有限 ,商家限量惜售,场内大单难觅,商谈重心稳中拉涨,截至周五,场内参考商谈至5000-5200元/吨。

华北地区:

因供应紧张,大多工厂仍执行前期合同用户为主,受华东地区大幅拉涨带动,当地工厂报价上调,下游抵触情绪明显,但是货源紧张,商谈重心仍然拉高,截至周五场内参考商谈至4400-4500元/吨。

2011年2月中国冰醋酸进出口统计:

2011年2月,中国冰醋酸进口总量为0.14万吨,较上月增加36.78%,平均进口价格为341.86美元/吨;1-2月累计进口总量0.25万吨,1-2月累计平均进口价格为357.42美元/吨。

2011年2月,中国冰醋酸出口总量为4.73万吨,较上月增加104.15%,平均出口价格为424.41美元/吨;1-2月累计出口总量7.04万吨,1-2月累计平均出口价格为423.60美元/吨。

相关产品:

甲醇:

本周国内甲醇市场行情冲高回落,上半周甲醇市场延续上行态势,下游存有抵触情绪,再加上国家实施的货币紧缩政策,下游终端采购减淡,消耗库存为主,商谈僵持。虽然周中电子盘走高,持货方推涨意向浓郁,但是下游反映平淡,行情走高困难。截止周五,江苏地区主流报价在2700-2800元/吨。

醋酸乙酯:

本周醋酸乙酯市场行情继续走高,上游醋酸供应紧张上涨强势,醋酸乙酯工厂报价纷纷上调,支撑市场成本,截至周五华东地区市场价格在8300-8500元/吨。

醋酸丁酯:

本周国内醋酸丁酯市场继续走高,除醋酸走势强劲,正丁市场反弹,受双原料支撑,国内醋酸丁酯工厂报价上调,市场行情继续走高,截止周五,华东地区价格至11700-11800元/吨。

醋酸乙烯:

周内,国内醋酸乙烯市场行情坚挺上扬,受上游醋酸货紧价扬影响,醋酸乙烯工厂报价继续上涨,持货方报价拉涨。截止周五华东地区报价至10000元/吨。

PTA:

本周PTA华东内贸市场行情先扬后抑。周初受期货走势良好,持货方报价大幅拉涨,之后受PTA期货低迷,市场行情急速下行,虽然周五,PTA期货小幅高开 ,场内试探询盘,实际操作谨慎,市场交投仍显平淡。截至周五,华东内贸市场报价在11200元/吨。

下周预测:

受出口带动,市场货源供应延续吃紧态势,虽然国内实施通货紧缩政策,下游需求不佳,存有抵触情绪,但是在供应紧张背景下,场内询货不易,商家低价出货有限,方都居民预计下周市场行情仍有上涨空间。

版主

商品相关帖子

-

张静 2024-11-08

-

张静 2024-11-06

-

牛经理 2024-10-26

-

15553101218 2024-09-26

-

15553101218 2024-09-25

商品其他帖子

更多

-

张静 2024-09-07

-

15553101218 2023-12-29

-

周小姐 2023-06-09

-

18563516913 2022-08-31

-

18366179799 2021-10-12

-

张静 2021-09-08

-

A.淄博彦硕 吕:18053349529/18615118753 2021-08-10

-

18366179799 2020-03-16

京公网安备 11010502036712号

京公网安备 11010502036712号