三氯甲烷反倾销/R22禁止加工贸易 为氟化工行业营造公平竞争环境

为子

-

0

留言 -

2235

浏览

6月3日,商务部、海关总署联合发布2009年第37号公告,公布《2009年加工贸易禁止类商品目录》,二氟一氯甲烷(R22)被从禁止目录中剔除,恢复了进口三氯甲烷加工R22复出口的政策。为此,国内甲烷氯化物企业联名向中国氯碱协会呼吁,要求协会向国家有关部门建议,为了维护国家的长远利益,维护公平竞争的市场环境,重新将R22列入加工贸易禁止类商品目录。

国家贸易政策保护氟化工

1. 三氯甲烷实施反倾销

2003年国外企业对我国三氯甲烷实施倾销,当年三氯甲烷进口量猛增至21.3万t,国内价格从5500元/t下跌至3500元/t,给国内行业造成了严重伤害,并波及到下游R22行业,使其市场价格从15000元/t下滑至8000元/t以下。

2004年11月30日,我国政府作出三氯甲烷反倾销终裁,恢复了公平竞争的市场秩序,三氯甲烷和R22企业的效益得以大幅度提高,其中R22价格最高达到14000~14500元/t,由此促进了甲烷氯化物和R22的快速发展,三氯甲烷产能从2003年的14.0万t/a发展到2008年的71.7万t/a,R22从2003年的17.5万t/a发展到2008年的52.8万t/a。

2. 《2008年加工贸易禁止类商品目录》政策实施

我国实施三氯甲烷反倾销政策后,为了规避三氯甲烷反倾销制裁,国外三氯甲烷通过加工贸易方式进口的比例不断上升,从2005年的70.82%上升到2007年的96.71%,仍然对国内甲烷氯化物行业造成了实质性伤害,同时也不利于R22市场的公平竞争。在国内甲烷氯化物企业的联名呼吁下,国家于2008年4月5日出台了《2008年加工贸易禁止类商品目录》,将R22列入加工贸易禁止类商品目录。

据统计,2008年4~12月我国三氯甲烷进口平均价格为506.86美元/t,2009年1~4月为312.81美元/t,说明政策实施后进口三氯甲烷的价格大幅下降,同时以加工贸易方式进口的比例也逐渐缩小。

2008年我国R22产能达到52.8万t/a,产量为43.2万t,同比增长0.7%; 出口15万t,同比增加11.1%。由此可见,R22的产出量并没有受到《2008年加工贸易禁止类商品目录》的影响而减少,反而继续放大。

三氯甲烷供需趋于过剩

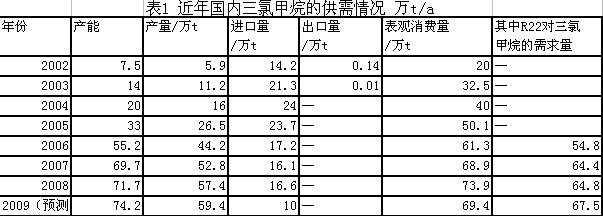

据统计,2008年国内三氯甲烷产能为71.7万t/a,实际产量57.4万t。当年R22的产量43.2万t,按照1t R22消耗1.5t三氯甲烷测算,需求三氯甲烷64.8万t,国内三氯甲烷对应R22的保障能力达到88.55%。由于当年进口三氯甲烷的数量达到16.6万t,造成国内市场供大于求,一定程度压制了国内甲烷氯化物产能的正常发挥。当前国内甲烷氯化物产业面临的问题不是无法满足国内市场需求,而是产品销售困难。2008年底,国内三氯甲烷企业库存高涨,仅结转库存就达3.5万t之多。2009年1~4月仍面临销售困难、库存高启的困境。表1为近年国内三氯甲烷供需情况。

受原材料甲醇、电价、工业盐大幅上涨的影响,2008年上半年国内三氯甲烷价格稳定在4800~5000元/t,与进口产品价格相当。随着国内三氯甲烷供应量进一步扩大以及金融危机的影响,三氯甲烷价格从2008年下半年起一路走低,2009年上半年徘徊于2500~2600元/t,同比下跌47.96%。图2为2008年1月~2009年6月国内三氯甲烷市场价格变化情况。

建 议

目前,三氯甲烷反倾销即将到期,R22又恢复了加工贸易政策。为了给国内氟化工行业发展创造良好的政策环境,建议:

1.国家应继续实施三氯甲烷反倾销、恢复R22禁止加工贸易政策,特别是对实施反倾销的商品同时也实施禁止加工贸易的政策,以真正落实反倾销的制裁措施,保证国内民族工业免受进口产品冲击。

2.甲烷氯化物行业要加快三氯甲烷日落复审工作,继续实施三氯甲烷反倾销,保护国内民族工业茁壮成长。

3.为应对当前的金融危机,氟化工上下游企业要加强沟通,抱团取暖,共渡难关。

4.加大氟化工产业出口政策的支持,进一步提高出口退税率,以提高产品出口竞争力。

市场追踪:

R22市场下半年有望回暖R22是三氯甲烷的主要下游产品,90%的三氯甲烷用于R22的生产,二者关系紧密,行情走势也相互关联。受全球金融危机的影响,今年上半年氟化工的主导产品R22出现旺季不旺、价格下跌的严峻形势。截至6月底,市场价格已跌至6800元/t以下,接近或跌破生产成本线,同比跌幅达50%。

上半年市场影响因素

受市场需求萎缩的影响,R22行业表现出产能过剩,同业竞争加剧,价格下跌的结构性矛盾。

1. 需求萎缩、旺季不旺

R22主要用作制冷剂,同时也作为氟聚合物深加工方面的原料。国内R22的主要消费格局为空调制冷14.7%、维修16%、混配及发泡9.3%、氟聚合物25.3%、出口34.7%。

◆空调制冷行业:今年1~5月空调产量同比下降28%,对应R22的需求量减少20%~25%。

◆四氟乙烯下游加工业:聚四氟乙烯、六氟丙烯、F46等四氟乙烯下游行业处于供大于求的市场格局。据统计,2008年全国聚四氟乙烯产能为5.6万~6万t/a,国内需求量为3万t,出口1万t,年底行业库存达0.65万t以上。进入2009年,聚四氟乙烯行业生产经营形势每况愈下,上半年开工率不足50%,产品价格下跌,出口锐减,直接减少了对R22的需求。

◆维修、混配及发泡:上半年虽然南方多雨,但北方的持续高温加大了维修R22的需求。混配和发泡领域也由于宏观环境的影响,需求只有往年的80%。

◆出口:中国已成为全球最大的R22出口国,年出口量近15万t。为保持国内R22的市场平衡,2009年R22以低价方式增大出口。据海关统计,1~5月海关代码29034910项下产品(包括R22)出口总量6.4万t,同比下跌16.88%;出口均价1.54美元/kg,同比下跌14.44%。

2. 产能过剩、集中释放

自2003年以来,我国的R22产能快速发展,截至2008年国内共有R22生产企业13家,装置总产能达52.8万t/a(比2003年增长了201.7%),产量为43.2万t,装置开工率为81.9%。进入2009年,国内R22产能进一步放大,预计总产能达56.4万t/a。上半年国内12家R22生产企业全部开车,生产装置产能集中释放,极大地增加了资源供应量。

3. 淘汰基准年政策的不明朗,刺激生产企业满负荷开工

根据《蒙特利尔议定书》缔结20周年大会要求,将最终淘汰HCFCs的时间提前十年至2030年。发展中国家所规定的HCFCs淘汰基准量是2009年和2010年生产和消费的平均量。今年是中国实施HCFCs淘汰基准量的第一年,但是由于HCFCs淘汰基准年的补偿机制等问题尚无明确意见,引发R22生产企业众多猜想。生产企业期望通过维持R22生产装置比较高的生产负荷作为前提,以获得淘汰补偿。

4. CDM 效益支撑

根据国内R22实施CDM项目情况,截至2008年底国内已有10家企业拥有CDM 项目,占全国R22生产企业的76.92%。由于CDM项目所获得是联合国清洁生产机制的补贴,对R22的生产提供了很强的经济刺激。因此,拥有CDM项目的企业必将充分享受该政策所带来的利益,以较高的R22生产负荷满足CDM的完成。

5. 原料双低,推动价格下跌

根据生产消耗,1t R22需要1.5t的三氯甲烷和0.5t的无水氢氟酸。因此原料三氯甲烷和无水氢氟酸的供求关系和市场走势,直接影响R22生产成本的控制和市场价格的走向。

①三氯甲烷 90%以上三氯甲烷用于R22的生产,因此三氯甲烷的供求对R22的影响最大。2008年国内三氯甲烷产能为71.7万t/a,实际产量57.4万t,进口量16.6万t,合计总资源74.0万t;当年R22的产量43.2万t,对应需求三氯甲烷64.8万t,三氯甲烷供应充裕。

从2008年9月开始,国内三氯甲烷的销售步入快速下跌期。一方面由于国际经济大环境的影响,整体经济开始下滑;另一方面下半年是R22需求的淡季,生产负荷下降。甲烷氯化物企业为消耗配套氯碱企业的液氯,生产负荷较高,造成三氯甲烷产量较大而需求不足,企业库存上升;同时进口资源又大量到货,造成社会库存上升,价格下跌。

2009年全国三氯甲烷产能将增至74.2万t/a,实际产量约59.4万t,进口量约为10万t,合计总资源69.4万t。预计同期R22的产量为45万t,对应三氯甲烷需求约67.5万t。据行业统计,2008年底有超过3.5万t的三氯甲烷库存结转到2009年,这对2009年三氯甲烷供应是个不小的影响。由此造成2009年上半年三氯甲烷资源供大于求,价格下跌,目前市场价格基本维持在2650元/t(到厂价)。

②无水氢氟酸 目前,我国无水氢氟酸行业供大于求的市场矛盾较为突出。据不完全统计,2009年全国有无水氢氟酸企业50余家(含在建),总产能超过140万t/a,预计产量不会超过60万t。2009年上半年,受全球金融危机对实体经济的影响,下游需求萎缩,特别是出口锐减,造成氢氟酸行业严重供过于求,行业开工率逐月下滑。目前无水氢氟酸市场价格基本维持在4300元/t(到厂价)。

下半年发展趋势分析

目前,金融危机阴霾仍未散去,世界经济的预期存在诸多不确定因素,后市发展仍不明朗,但国内经济在诸多政策的刺激作用下,已出现了好转的势头,这将有助于R22行业的健康发展。

1.销售旺季短于上半年 一般而言,7~8月是制冷剂产品销售旺季的尾声,9~12月就进入了销售淡季。从目前的情况看,今年高温天气持续时间和范围有助于R22市场需求量的放大。

2.出口将是下半年平衡国内产需的重要途径 我国是R22的出口大国,在国家大幅提高出口退税和加大出口政策的驱动下,出口量将会进一步放大。

3.部分原料的市场变化影响R22的市场走势 二季度以来,由于烧碱市场急剧下滑,碱滞氯畅将成为下半年氯碱行业的主旋律。由于液氯产量减少、价格上涨,将带来三氯甲烷价格的提升,从而推动R22生产成本的上升,一定程度上遏制了价格进一步下跌的空间。

发展建议

鉴于当前R22所面临的严峻形势,建议:①行业加强协调与沟通,避免恶性竞争,稳定市场价格,共同营造良好的市场秩序;②继续呼吁国家环保部等相关部门加大对ODS物质非法生产的打击力度,遏制非法经营;③制定或修订相关的产品标准,堵防假冒伪劣产品冲击市场,影响声誉,提高行业准入门槛;④加快R22后续产品的研发,为全面淘汰R22在制冷行业的应用做好准备。

京公网安备 11010502036712号

京公网安备 11010502036712号