一周小结:NBA僵持略扬,后市分析

刘丽丽

-

2

留言 -

777

浏览

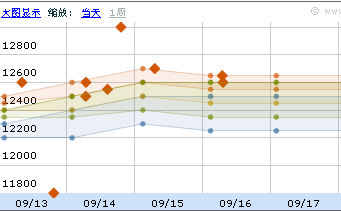

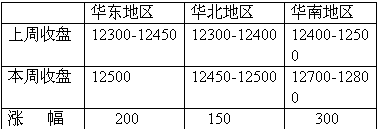

上周预测算是准确,本周国内正丁醇出现先扬后抑情况,截止周五,华东地区价格在12500-12600左右,商家心态乐观,僵持略扬。

生产厂家报价

厂 家 价 格 涨 跌

齐 鲁 12100-12200 0

吉林、大庆 11700-12000 0

山东利华益 12100-12200 0

国内市场:

华东地区: 周初,华东正丁醇成交价格上扬,支撑市场心态好转,商家报盘拉升,市场商谈缓慢上移至12500-12600元/吨,周四,正丁醇成交跌至12500,市场气氛再度僵持,但丙烯酸丁酯仍小涨,港口库存量不高,持货商家心态良好,低位出货意向不强,暂入僵持。

华北地区:华北市场受华东市场上行、吉林石化装置检修影响,商家报盘拉涨至12500元/吨,下游厂家仍在执行前期合同,成交一般,对高价略抵触。

华南地区:华南市场气氛略扬,报盘商谈涨至12700-12850元/吨,商谈成交出罐送到均有,成交情况一般。

外盘市场:

亚洲正丁醇收盘CFR中国涨至1470-1490美元/吨,价格上涨32.5美金;CFR东南亚价格稳定在1440美元/吨,中国市场有商家成交在1480美元/吨CFR,有外商意向出货价格不低于1480美元/吨CFR,买盘意向在1460-1480美元/吨,范围内略上,听闻有10月船货成交至1500美元/吨CFR。

港口到货:

本周港口统计到货量不大,商家持货量不大,中间商入市积极,多数有一定持货,货源相对分散,整体持货量均不大。

上下游产品:

原料丙烯:9月10日亚洲丙烯单体市场价格:CFR 东北亚在1150-1170美元/吨,CFR 东南亚在1110-1130元/吨,CFR 中国主港在1150-1170美元/吨。山东地区丙烯收盘稳定在9650-9750元/吨。

下游产品 :

丙烯酸丁酯:丙烯酸丁酯供应仍较紧张,价格持续小幅走高300元/吨,部分厂家本周调整2次价格,一手贸易商仍供不应求,二手商家观望维稳,丁酯厂家行业会议后,厂家价格再度触及20000元/吨高位,实盘报盘或将下周执行。

醋酸丁酯:醋酸丁酯市场继续跟随正丁醇小幅走高,货源供应正常,需求一般,整体成交平淡,预计醋酸丁酯仍将跟随正丁缓幅调整运行。

后市分析:节能减排继续进行,部分地区将延续至10月下,终端需求仍一般,下游酸酯、增塑剂市场均未出现“金九银十” ,双节邻近,备货将提上日程,供应紧张,部分下游厂家谨慎备货 ,预计在成本拉涨推动下,低价货源难寻,如果备货集中出现,那正丁醇市场可能会出现小幅拉涨情况,个人认为:估价在12600以上,截止周五,方都居民认为正丁醇短期内以稳中走坚为主,关注下周行情明朗。

图为方都用户报价及国内市场价格

商品相关帖子

-

信恒化工高经理 2024-10-10

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

惠经理 2024-09-23

商品其他帖子

更多

-

张静 2024-11-01

-

信恒化工高经理 2024-08-30

-

荣经理 2024-05-25

-

荣经理 2024-05-25

-

张静 2024-03-27

-

惠经理 2024-03-25

-

15553101218 2024-01-12

-

15553101218 2024-01-11

京公网安备 11010502036712号

京公网安备 11010502036712号