一周小结:NBA利好利空博弈 后市.....

刘丽丽

-

3

留言 -

869

浏览

上周预测大大失误,本周国内正丁醇市场涨势放缓,贸易商信心下滑,报价小幅回落,至周五,华东报价跌至14000左右。

生产厂家报价

厂 家 价 格 涨跌

齐鲁石化 13400-13500 0

吉林、大庆 13000-13300 0

山东利华益 13400-13500 0

国内市场:

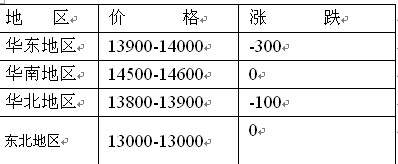

华东地区:周初,华东正丁报盘稳定在14200-14300元/吨左右,下游高价略抵触,至周五原油继续走低,需求更显平淡,华东正丁报价少,商谈在13700-13900元/吨左右,较上周下跌400左右,商家心态低迷,盘面僵持略软。

华北地区:华北正丁醇市场观望为主,价格小幅波动。虽然市场询货问价尚可,但由于正丁醇价格居于高位,下游买家接货意向降低,观望心态十分明显,贸易商出货放慢,价格小幅下滑至13800-13900元/吨,市场气氛冷清。

华南地区:华南正丁醇市场到货不足,价格继续上涨。受现货供应紧张的影响,市场询货问价比较活跃,主动性买盘继续保持稳定,贸易商出货良好,报价继续上涨。市场主流报价14500-14600元/吨,实际商谈在14400-14500元/吨。

外盘:亚洲正丁醇市场收盘继续上涨100美金,涨幅达到6.5%至1680-1700美元/吨CFR,市场报盘在1730美元/吨CFR,少数报盘1750美元 /吨CFR,有近洋对下游报盘在1670-1680美元/吨CFR,听闻有1700美元/吨CFR略下商谈,东南亚市场报盘在1650-1700美元/吨 CFR,十月中旬,日本三菱化学位于水岛的9.5万吨装置停车检修,支撑市场上涨动力。

厂家装置方面:

国内丁醇装置开工正常,厂家库存继续下降,吉化丁醇厂家销售顺畅,齐鲁丁醇装置正常运行,厂家库存不高,大庆石化丁辛醇装置生产丁醇,库存一般。

上下游产品:

原料丙烯:亚洲丙烯大幅上涨,价格刷新近5个月以来的新高,最新至1190-1250美元/吨(CFR东北亚),低端涨30美元/吨,高端涨60美元/吨, 山东地区成交区间仍坚挺在10100-10200元/吨,部分商谈略低,聚丙烯粉料市场受近期下游编织行业开工不足影响市场需求显淡。加之丙烯与聚丙烯差价仍在缩水,对丙烯实际需求难有放量。

丙丁:丙烯酸丁酯市场商谈继续升温,一级市场价格多在20400-20700元/吨,商家高报意向坚挺,主流报价升至21500-22000元/吨,商谈低端。

醋丁:华东醋酸丁酯市场平稳运行,主流商谈在11300-11400元/吨出罐。

后市分析及预测:

本周国内正丁稳中回落,高价面前,需求受到一定抑制,主动性买盘缺乏,市场观望情绪开始上升,部分贸易商信心下滑,报价小幅回落,尽管需求转滞使得市场现有存量消化放慢,但外盘供应紧张价格上涨对国内市场将具有较强支持,原油价格大幅震荡,周五一商家称:“当价格在13800成主流时候,就是正丁醇翻身之时”,利好利空博弈,个人认为在利空影响下,预计下周正丁盘整下行,价格至13600左右,不排除反弹可能。

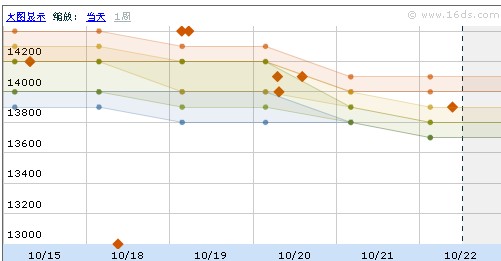

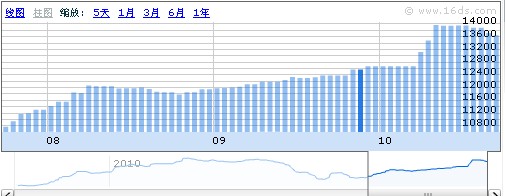

下图为地区价格 、用户报价及方都价格

商品相关帖子

-

信恒化工高经理 2024-10-10

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

惠经理 2024-09-23

商品其他帖子

更多

-

张静 2024-11-01

-

信恒化工高经理 2024-08-30

-

荣经理 2024-05-25

-

荣经理 2024-05-25

-

张静 2024-03-27

-

惠经理 2024-03-25

-

15553101218 2024-01-12

-

15553101218 2024-01-11

京公网安备 11010502036712号

京公网安备 11010502036712号