一周总结:正丁醇市场急速波动,后市波动

刘丽丽

-

2

留言 -

936

浏览

上周预测大大失误,本周正丁醇市场在股市、期市及大宗商品联动走低的带动下,盘面明显下行,国内正丁像坐过山车一样,急速波动,周初价格坚挺在13900-14000元/吨左右,周中报盘跌至13300-13400元/吨,至周四下午价格涨回13500-13600左右,变化万千,截止周五,华东正丁醇报价在13500-13600左右元/吨,市场气氛僵持。

国内市场:

华东地区:华东正丁市场观望多,部分报盘坚挺在13900-14000元/吨左右, 商家心态各异。周四,华东正丁行情跌势难止,报价略低至13300-13400元/吨,截止周五,华东正丁价格在13500-13600元/吨,下游需求有限,采购积极性不高。

华北地区:周初,华北地区报价在13800-13900元/吨,周中,华北正丁现货出库报价13700元/吨左右,至周五,华北正丁报盘坚挺在13600-13800元/吨左右,下游多数对高价正丁醇较抵触,买卖双方多以观望为主,成交多以小单一般。

华南地区:受亚运会影响,华南地区正丁交投清淡,周初,华南正丁报盘商谈在14300-14500元/吨,周中,价格跌至14000-14300元/吨,截至周五,华南正丁醇市场报盘在14000-14100元/吨,商谈13700-14000元/吨,下游工厂开工率有限,整体下游采购情况一般。

外盘:亚洲正丁醇收盘CFR中国跌15美元至1670-1680美元/吨,CFR东南亚跌5美元至1660-1665美元/吨,听闻国内有1690美元 /吨CFR日本货源成交,买盘意向在1650美元/吨CFR略下,华东港口到港量相对集中,当地出罐价格在13300-13500元/吨。

厂家装置方面:

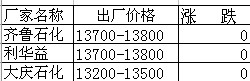

台塑麦寮25万吨/年的正丁醇装置计划于近日停车,计划为期2-3周。齐鲁石化装置运行正常,出货稳定;大庆石化装置产辛醇,吉化负荷稳定,运输略紧;利华益装置运行尚好,出货稳定。

到货情况:

11月16日江苏江阴地区有2000吨正丁醇船货运抵,船名斯托阿莎米,上一港来自新加坡,停靠华西泊位;16日江苏江阴地区有800吨正丁醇船货运抵,船名宝员,上一港来自台湾高雄,停靠华西泊位。17日江苏江阴地区有1000吨正丁醇船货运抵,船名金戈狮,上一港来自荷兰鹿特丹港口,停靠华西泊位。20日,江阴将到2000吨正丁醇,船名海苏,来自台湾高雄,停泊华西泊位。 21日,江阴将到2006吨正丁,船名为斯托阿啥米,来自新加坡。

库存情况:港口货源供应较少,库存有限;

上下游产品:

原料丙烯: 本周丙烯外围市场利空、国内聚丙烯价格延续走低、部分环氧类厂家消化外盘货源,山东地区丙烯价格低迷,商谈跌至10400-10500元/吨,亚洲丙烯CFR中国市场,12月1500吨1卖方报盘意向在1280美元/吨。

丙丁: 本周国内丁酯市场暂稳,华东地区一级市场21000-21300元/吨,二级商家桶装报价23200-23500元/吨,成本较高,下游部分小厂很难有利润,高端商谈困难。

醋丁:本周周初,国内醋酸丁酯市场受原料正丁下滑影响,气氛略显偏弱,但价格基本平稳,华东醋酸丁酯市场主流商谈在11600-11700元/吨出罐,成交平淡。

影响因素:

1、醋酸丁酯行情基本平稳,国内丁酯市场暂稳,丙烯市场气氛不乐观;

2、买卖双方观望为主;

3、供应面仍旧略显宽松;

4、通胀预期加强;

5、近期原油强势反弹;

6、下游DOP行情上涨;

7、石化厂家价格及进口价格高位;

8、爱尔兰债务危机利空逐渐释放、美元量化宽松政策未有变更;

后市分析:

综述,经济复苏预期存在问题,外围市场波动不定,近期正丁受外围冲击较大,12月份,迎来传统淡季,以及通胀预期受宏观打压可能会减缓,经济发展及大宗商品发展影响正丁走势,正丁醇供需相对减弱,但在外围因素淡化后,正丁市场将回到供需问题上,原油反弹,正丁醇市场商谈气氛略好转,预计近期正丁波动震荡为主,价格在13800-14000左右。个人观点,仅供参考。

下图为方都价格、用户报价及厂家报价

商品相关帖子

-

信恒化工高经理 2024-10-10

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

山东信恒化工有限公司销售部张经理 2024-09-29

-

惠经理 2024-09-23

商品其他帖子

更多

-

张静 2024-11-01

-

信恒化工高经理 2024-08-30

-

荣经理 2024-05-25

-

荣经理 2024-05-25

-

张静 2024-03-27

-

惠经理 2024-03-25

-

15553101218 2024-01-12

-

15553101218 2024-01-11

京公网安备 11010502036712号

京公网安备 11010502036712号