己二酸一周市场分析(10.07.12-10.07.16)

小敏

-

0

留言 -

338

浏览

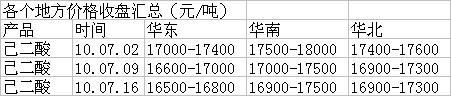

本周国内己二酸延续上周下滑趋势。上游纯苯、环己酮一直阴跌,下游工厂开工率低,处于淡季,需求不大;己二酸没有成本和需求的支撑,一直走下行路。周一市场观望居多,报价都维持上周报价;随后市场活跃,商谈价格有下滑,周二至周末华东市场价格一直持续盘整在16500-16800元/吨。如图一,各个地区市场成交价格参考。

本周华东市场,持货商手中货源都较多,下游市场需求不高,市场成交不畅通,盘整为主。至周末国产收盘价格参考:16500-16800元/吨。市场有听闻低的价格成交,据悉16200元/吨有成交新疆货,16500元/吨有成交辽化己二酸,不过买卖双方却没有证实。

本周华南市场小幅下滑,周末盘整稳定为主。下游用户不活跃,市场交投气氛不浓,观望为主。至周末收盘价格为16900-17500元/吨。

本周华北市场价格没有随着华东市场下滑,市场盘整稳定为主。辽化市场报价部分坚挺在17300元/吨,下游市场处于淡季,寻货不多,有成交多小单。至周末市场主流商谈价格在16900-17300元/吨。

进口己二酸市场:目前进口货源较少,寻货较为紧张,故进口货价位坚挺,乌克兰货报价多在17400-17600元/吨,朗盛货报价在20000元/吨左右,英威达、罗地亚货主流报价在21000元/吨左右。美金价格徘徊在2400-2600美元/吨。

相关产品:

上游纯苯本周外盘一直下滑,但是价格仍然居高位,国内市场纯苯价格走势较为平稳,但周末两天略有下滑;中石化对外挂牌一直在6300元/吨,中石油东北价格略有下调。周初,华东市场商谈价格在6200元/吨,周三市场中心有下滑至6150元/吨左右,临近周末收盘价格参考6000-6100。下游整体需求不畅,成交有限,商家看跌心态依旧浓厚,买卖双方略显僵持。

国内环己酮延续下滑,下游市场处于淡季,需求疲软;工厂价格的下调,市场报价跟随下滑,

国内环己酮市场跌势延续,下游溶剂市场处于淡季,需求疲软,加之各工厂实际出厂价格下调,贸易商持货成本降低,报价顺势下滑。预计下周行情将延续疲软下滑态势。至周末收盘华东在12400-12600元/吨、华南在12600-12800元/吨、华北在12500-12800元/吨。

下游聚氨酯市场较为平稳,目前正值淡季,工产开工率较低,采购原料情况没有好转,华东纯MDI价格徘徊在15800-16300元/吨,聚合MDI价格商谈在14400-15500元/吨。外盘市场询盘、接盘者有限,成交听闻较少。

市场预测:回顾上游纯苯和环己酮的继续阴跌,成本支撑越来越薄弱;下游聚氨酯行业的低迷,浆料及鞋底原液厂家开工不高,对己二酸的需求下降,此现象将要持续到9月;加之市场货源充足,供大于求的局面很难改变,下行趋势仍然存在,但目前市场观望气氛越来越浓厚,猜测7月工厂结算价格成为市场闲谈主流。预计下滑趋势不变,速度放缓,市场人士大多猜测本月结算价格在16500-16800元/吨。

商品相关帖子

-

山东信恒化工销售2部高经理 2024-11-15

-

张静 2024-11-06

-

山东信恒化工有限公司销售部张经理 2024-10-26

-

山东信恒化工有限公司销售部张经理 2024-10-18

-

信恒化工高经理 2024-10-18

商品其他帖子

更多

-

张晓波 2024-10-15

-

山东凯米科化工钱兆坤13256770640 2024-10-08

-

山东凯米科化工钱兆坤13256770640 2024-09-13

-

山东凯米科化工钱兆坤13256770640 2024-08-21

-

海大富 2024-07-31

-

山东凯米科化工钱兆坤13256770640 2024-07-24

-

海大富 2024-07-17

-

信恒化工高经理 2024-07-16

京公网安备 11010502036712号

京公网安备 11010502036712号