本周国内丙酮市场回顾

崔海燕

-

0

留言 -

381

浏览

年前丙酮市场因现货供应偏少导致市场持续高位运行的走势,临近年底到港船货基本报关结束开始正式销售,假期结束贸易商逐渐返市,周初原油节节攀升,纯苯逐步上扬,燕山石化小幅上调其出厂报价200元至9150元/吨,利好支撑商家心态较稳,但因下游工厂开工未完全恢复,市场有限需求下港口库存压力较大,成交价逐渐阴跌。

截止周五市场价格及厂家动态:

华东地区:市场价格在8700-8750元/吨,较周初下跌150元/吨。高桥石化漕泾及老区6万吨/年酚酮装置运行正常,老区10万吨/年酚酮装置进入投料阶段,相关人士表示可能3月上中旬产出。

燕山周边:市场价格在9150元/吨左右,月底市场交投气氛稳中偏淡,经销商按计划随行就市销售,需求偏弱,成交一般。燕山石化26万吨/年酚酮装置运行平稳,丙酮出厂报价执行在9150元/吨,产销正常,库存保持合理。

华南苯酚:市场价格在8450-8550元/吨左右出罐,交易气氛清淡,终端市场需求不佳,市场消耗库存为主。

上游纯苯:

原油震荡盘整,纯苯外盘走软持续,市场支撑再度减弱,国内纯苯主流厂家传闻有调整预期,给市场一定期望,观望增多。下游厂家及中间商尚未全面投入工作,整体市场成交平淡。截止周五,现货商家报价持稳,商谈稳在7500-7600元/吨,商谈成交一般。3月国内主流厂家价格成为当前市场的关注重心。

下游双酚A:

外盘双酚A报价拉升,利好支撑国内市场,环氧氯丙烷下跌,致下游工厂谨慎观望为主,需求不佳,市场整体交投一般。截止周五,华东地区市场报价在14000-14500元/吨,商谈在13900-14100元/吨附近。

综上所述:下周丙酮市场下游开工率逐渐增加,需求拉动、原料的支撑、港口库存压力较大,利好利空交错,令人担忧,建议商家谨慎操作,还需多关注市场成交情况。

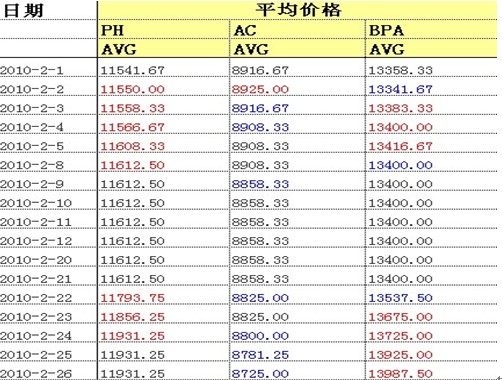

下图为统计了本月苯酚、丙酮、BPA个网站价格均价

商品相关帖子

-

13871200947 2024-11-15

-

13871200947 2024-11-15

-

13871200947 2024-11-15

-

慧 2024-11-15

-

慧 2024-11-15

商品其他帖子

更多

京公网安备 11010502036712号

京公网安备 11010502036712号