国内烧碱装置开工率情况

陈燕

-

0

留言 -

425

浏览

随着全球性金融危机影响的不断深入,2009年的氯碱化工行业面临着行业产能相对过剩,下游市场不断萎缩的双重压力影响。而对于烧碱市场而言,一方面国内企业开工率不断提高,国内市场产品量也随之增加;另一方面,国际烧碱市场低迷,国内产品出口困难。除此之外,下游市场启动不全面,也给未来烧碱市场带来了多重考验。

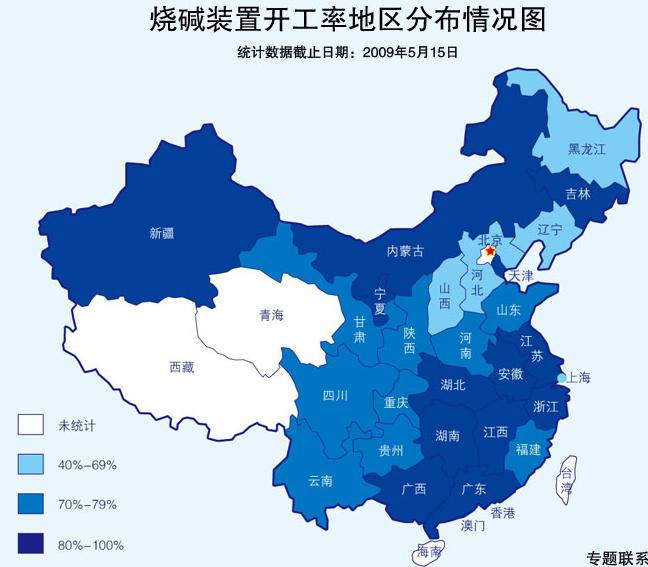

从此次调查的国内近150家烧碱企业生产状况来看,大多数企业的氯碱生产装置开工率均保持了较高的水平,部分企业因市场因素而停产停车,在所有停车的装置当中,隔膜法烧碱装置占较大的比例。从总体情况来看,烧碱生产负荷在50%以上的企业约占所调查企业总数的80%左右;生产负荷在70%以上的企业占所调查企业总数的70%以上;几乎保持满负荷以及超负荷生产的企业占到总数的38%。高负荷开工企业在所调查企业中占据了较大的比例,行业整体开工率保持了较高的水平。

从整体分布情况来看,开工率与当地下游产品结构以及企业所配套的不同耗碱、耗氯产品密切相关。由于东部沿海地区为国内烧碱主要消费地带,下游市场对该地区烧碱开工率起到了明显的支撑作用,当地企业开工率普遍相对较高。特别是对于国内烧碱主产区山东、江苏来说,开工率也受到了当地下游的明显支撑。受山东地区氧化铝等行业复苏缓慢,下游烧碱采购气氛低迷影响,致使该省企业开工率相对较低,但是由于当地下游企业较多,对企业生产存在明显的支撑作用,当地氯碱装置平均开工率约为75%;江苏地区烧碱加权平均开工率约为80%,影响当地企业装置开工率的主要原因是受到当地化纤行业拉动所致,随着化纤产品出口退税的提高,当地企业对于烧碱产品的采购也较为积极,客观上对烧碱开工情况起到拉动作用,大部分企业保持的满负荷开工或较高的装置负荷,对该地区烧碱整体开工率起到了拉升的作用。此外西北西南地区受到之前一段时间片碱市场较好的影响,开工率也处于较高水平,但随着近期片碱市场的走低,未来一段时间该地区烧碱开工率将可能出现一个小幅的下降。而相比于上述地区,山西、河北等华北地区企业以及东北地区部分省市装置开工率则表现较低,这与当地下游市场单一,运输条件较差等状况密切相关。由于当地下游需求有限,过剩的烧碱不断向外埠低价分流,以调节当地产品供需平衡,但由于当地运力有限,致使该地区市场总体表现平淡,企业开工率不高。同时当地氯碱企业为维持碱氯平衡,致使交叉地区间产品竞争激烈,客观上也影响了当地整体开工率。

图为中国氯碱网提供的烧碱装置开工率地区分布图,供大家参考

商品相关帖子

商品其他帖子

更多

-

肖经理15392928303 2024-06-21

-

肖经理15392928303 2024-06-21

-

周小姐 2023-06-20

-

周小姐 2023-05-04

-

上海实建化学 2021-11-01

-

张静 2021-08-23

-

张静 2021-07-30

-

李先生 2019-06-14

京公网安备 11010502036712号

京公网安备 11010502036712号