小敏

-

4

留言 -

854

浏览

小尹: 近年来我国环氧氯丙烷的供需情况 目前,我国环氧氯丙烷主要用于生产环氧树脂,约占总消费量的90%,其次是生产合成甘油占4%,生产氯醇橡胶占2%,其他领域占4%。由于国内环氧氯丙烷消费领域单一,环氧树脂需求量的增长成为推动环氧氯丙烷发展的主要动力。 目前,国内环氧树脂需求量仍以较快的速度增长,尽管近年来生产能力迅猛增长,但仍无法满足需求,每年需要大量进口。2005-2008年,环氧树脂的净进口量分别为18.2万t,18.2万t,17.5万t和13.4万t。2008年是环氧树脂市场低潮年份。2007年产能大幅扩张、产量大幅提高,高速增长超过了实际需求,给2008年环氧树脂市场埋下供过于求隐患,而2009年的市场形势将更加严峻。环氧树脂行情一路走低,2008年初市场尚能维持,春节以后虽然传统旺季到来,但行情不见起色,交投不温不火,并且.价格逐步有所下行;奥运期间因相关管制,市场渐行渐弱;年末随着全球金融危机蔓延,使环氧树脂市场受到重挫。华东地区的环氧树脂价格直线下滑,液体树脂从28000元/t降至15000元/t元,固体树脂从23000元/t元降至10000元/t,下降幅度全部超过60%,创出了5年以来最低水平。而装置的生产能力利用率,也被压缩到平均50%水平以下,特别是10月创下液体树脂30%、固体树脂20%历史新低。进入2008年,供过于求的阴影开始笼罩市场,新建扩建装置多数低负荷运行,或者推迟正式运行时间。全球金融危机暴发后,液体树脂不少停车减产;固体树脂间歇灵活生产,整体开工仍在四五成。出口订单减少,国内需求萎缩。由于金融危机袭来,欧美经济衰退、消费能力下降,环氧树脂出口遭遇寒流、订单大幅减少。据海关资料统计,2008年9月份起我国环氧树脂出口,全面处于极低水平,其中,9月-11月出口量与前8个月高位相比,分别减少了25.5%、43.4%、64.7%。然而在外患蔓延之际内忧又生,国内下游涂料、电子电气、汽车及建筑等领域,需求均出现大幅锐减,致使生产厂家库存数量猛增。2009年环氧树脂市场仍然将延续2008年的形势,甚至可能还将更加严峻,而环氧氯丙烷的产能还在持续增加,必然造成供过于求的局面,使生产厂家开工率下降,价格也将继续下滑。 5、价格走势 2006-2009年,国内环氧氯丙烷市场价格完成了从创出历史新高到成本线附近波动的转换。2006年,在国家经济高速发展的大环境下,环氧树脂的需求进入了又一轮高速增长期。在国内环氧氯丙烷供应占需求不足40%的情况下,国内某厂装置的意外停车导致·供需平衡被打破,在第2季度初,最高市场价格上冲到26500元/t的历史高位。自环氧氯丙烷反倾销立案以后,国内环氧氯丙烷市场价格连续上涨。2006年6月28日,环氧氯丙烷反倾销终裁出台,国内企业取得了反倾销的胜诉。然而,物极必反,连续几年的价格上涨,高额的利润刺激着国内新增装置的投产和原有企业的扩建。在2006年第4季度,随着多套扩能装置和新建装置的投产,市场价格从10月初的25000元/t到12月底迅速回落到19000元八,并且此后再未超过此点。2006年第4季度的市场行情是对环氧氯丙烷行业的1个预警:2007年,国内环氧氯丙烷供应量稳步增加,产量占需求量的74%,全年的市场走势趋于理性。然而,受国家节能减排、环保政策等的影响,行业的危机也已经现出端倪。2008年,随着化工行业景气高峰年的结束,美国金融危机导致的全世界通货膨胀,全球经济增速放缓,中国经济也面临能源和资源的价格上涨、通货膨胀、节能减排、绿色奥运等的影响。环氧氯丙烷行业也同样面临困境:上游原料价格上涨,行业生产能力过剩,下游需求增长放缓等。2008年上半年,环氧氯丙烷的市场价格一直在成本线附近波动,下半年随着美国金融危机的到来,环氧的价格大幅下降,最低跌至6200元/t,全行业亏损,随着中国推出拉动内需政策和部分厂家减产和停车检修,价格逐步上升,到今年四月份,价格涨至12000元/t,随着开工率的上升和进口量的增加,今年六月份价格跌至9200元/t。预计下半,环氧的需求量不会有大的变化,环氧产能过剩,国际油价继续攀升,环氧价格继续在低位盘整,部分企业将面临亏损。 四、存在的问题及发展建议 近两年,我国环氧氯丙烷的生产虽然得到了很大的发展,甘油法新技术也研发成功并应用于工业生产,但绝大多数的生产装置仍采用以丙烯为原料的丙烯高温氯化法或醋酸丙烯醋法,因原料成本的上升和产品价格下滑,造成装置开工率不高。工艺水平与国外先进水平相比还比较落后,存在皂化反应废水污染治理,丙烯高温氯化法的总收率比国外的低,丙烯消耗普遍较高的问题。国内在环氧氯丙烷的中间产品氯丙烯和烯丙醇的开发利用以及下游产品的应用开发等方面还存在差距,在一定程度上制约了环氧氯丙烷的迅速发展。今后几年我国仍将有多套环氧氯丙烷装置建成投产,生产能力将严重过剩,市场竞争将十分激烈。为此,针对我国环氧氯丙烷行业今后的发展提出如下建议。 1、慎重选择生产路线。由于甘油氯代法相对丙烯高温氯化法生产过程中废水量少,加上全球生物柴油的快速发展副产大量甘油,因此国外主要生产企业未来发展趋向于甘油氯代法。但是生物柴油在我国刚刚起步,副产甘油数量还比较少,甘油的供应量和价格有较大的不可预测性;而丙烯高温氯化法废水量太大,原油持续高价位运行也导致了原料丙烯价格居高不下。值得关注的是,国家提出2008年环氧氯丙烷被列为禁止来料加工贸易的产品。因此,国内新建装置在路线选择上应持慎重态度,选择相对有优势的路线进行建设,避免投资风险和资源浪费。 2、2009年,国内环氧氯丙烷生产企业达到11家,产能严重过剩,企业间应加强沟通合作,加强行业自律、控制开工率,共同维护市场,在行业内部形成共同定价机制,统一参考价格,稳定市场产品价格,共同度过目前困难时期,促进行业健康、有序、可持续发展。 3、加强企业间的合作,共同进行科研开发,加强新技术的交流和应用,攻克制约企业发展的难题,努力降低生产成本和对环境的污染,提高外来企业准人的门槛并增加在国际市场的竞争力。 4、加强对生产中副产物的再利用,并对废水进行处理,以减轻对环境的污染,降低生产成本。可采用分馏等方法回收生产中的副产物,如1,2,3一三氯丙烷(用于生产清洗剂、去漆剂、溶剂、脱脂剂与阻聚剂)和1,3一二氯丙烷(可用作溶剂及有机合成中间体、杀虫剂等)。 5、拓展环氧氯丙烷的应用范围,改善消费局限性。我国环氧氯丙烷主要消费在生产环氧树脂和生产合成甘油,在其他方面如环氧氯丙烷弹性体(即氯醇橡胶)、湿增强剂聚酞胺-环氧氯丙烷树脂、缩水甘油酯、聚酰胺水处理剂、甲基丙烯酸缩水甘油酯、季铵盐类产品、稳定剂、离子交换树脂、阻燃剂、水处理剂、溶剂、特种胶黏剂(聚环氧氯丙烷-蓖麻油聚氨酯密封胶)等的用量很少,应加大开发力度,以改善目前的消费局限性,使其趋于合理化,逐步与国际市场需求接轨。另外,可大力开发一些特种环氧树脂,如聚环氧氯丙烷树脂等。 6、积极开发利用中间体产品氯丙烯和烯丙醇。氯丙烯和烯丙醇都是重要.的有机合成中间体,不但可以用来生产环氧氯丙烷,氯丙烯还可用于生产农药、医药、树脂、合成材料助剂、涂料、粘合剂等,丙烯醇又是制备1,4-丁二醇、缩水甘油、甘油i塑料助剂、香料、医药及农药化学晶的重要中间体。环氧氯丙烷企业应积极开发利用氯丙烯和烯丙醇,以增强抵御市场风险的能力。 7、实现上下游一体化发展。随着环氧氯丙烷生产能力的迅速增加,市场竞争将更加激烈,产品利润逐渐缩小。企业在原料自行配套的基础上,应加快下游产品环氧树脂的建设,进行上下游一体化生产,提高装置的竞争力。 8、努力开拓环氧氯丙烷的国外市场,充分发挥协会的作用,参与国际竞争。未来几年我国环氧氯丙烷的产量将过剩,因此,除了积极扩大国内需求外,还应该不断提高产品质量,加大出口力度,努力开拓国外市场,以化解国内的过剩危机。

2010-09-07

小尹: 2009年我国环氧氯丙烷主要生产企业的情况 点击此处查看全部新闻图片 3、进出口情况 近年来,由于环氧树脂、合成甘油等对环氧氯丙烷的强劲需求,我国环氧氯丙烷的需求量快速增长,但目前的产量不能满足国内需求,每年都要进口。2000年进口量为2.54万t,2005年达到11.09万t,2000-2005年的年均增长率约为34.28%,2006年增加到14.54万t,创历史最高记录,2007年国内产量迅速增加,进口量减少到8.02万t,同比减少约44.84%:2008年进口量为6.45万t,同比减少19.60%。进口产品主要来自美国、俄罗斯和我国台湾地区,约占总进口量的65.0%。在进口的同时,我国环氧氯丙烷每年也有一定量的出口,2000年为0.038万t,2006年为0.074万t,2007年增加到0.66万t,2008年为0.69万t,同比增长约4.5%。 4、消费状况及发展前景 近年来,我国环氧氯丙烷的表观消费量不断增加。1995年只有2.59万t,2000年达到6.55万t,1995。2000年的年均增长率为20.4%:2002年达到10.357Jt,2007年增加到约35.26万t,同比增长约34.2%,2002-2007年的年均增长率达到约27.8%。国内产品的自给率也由2002年的57.9了%增加到2007年的约79.13%。近年来我国环氧氯丙烷的供需情况见下表。

2010-09-07

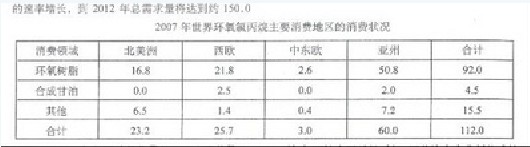

小尹: 2007年世界环氧氯丙烷主要消费地区的消费状况 三、我国环氧氯丙烷的供需状况及发展前景 l、生产状况 我国环氧氯丙烷的生产始于20世纪60年代。近两年,由于环氧树脂等的需求量不断增加,国内环氧氯丙烷发展前景看好,因此许多企业新建或扩建环氧氯丙烷生产装置。截至2009年5月,我国生产能力已经达到61.1万t/a。 随着生产能力的不断增大,我国环氧氯丙烷的产量也不断增加,2002年只有6.0万t,2006年增加到12.0万t,2007年进一步增加到约27.9万t,同比增长约136.4%,2002-2007年的年均增长率约为36.0%。 2、拟建新建情况 由于前期下游市场需求强劲,加上国内供应紧张,产品利润较大,因此目前国内仍有多家企业还在建设或规划建设环氧氯丙烷装置。 据预测,到2012年我国环氧氯丙烷的总生产能力将超过120.0万t/a,到时生产能力将严重过剩。

2010-09-07

小尹: 环氧氯丙烷不同生产工艺的主要技术指标比较 从上表可以看出,甘油法生产环氧氯丙烷工艺具有如下优点:(1)工艺流程短,投资少。(2)甘油法无需要昂贵的催化剂,生产成本较低。(3)甘油法副产物少,废物处理成本低,污染大大降低,对环境友好。(4)整个生产过程中只消耗气体HCl,不需要直接消耗氯气或次氯酸,无高温高压,操作条件比较温和,安全可靠。(5)甘油法不消耗丙烯,原料资源丰富,还可以再生,易形成循环经济,经济效益较为明显。缺点:原料甘油的价格对成本影响很大。生物甘油市场受生物柴油市场的制约,目前全球粮食价格上涨,生物柴油的发展还有待商榷,因此甘油法发展取决于生物柴油的发展状况。 二、世界环氧氯丙烷的供需状况及发展前景 1、生产状况 近年来,环氧树脂需求量的快速增长促进了环氧氯丙烷的发展。2008年,世界环氧氯丙烷的总生产能力达到约180.8万t/a,其中北美洲为46.0万t/a,约占25.6%;西欧为28.7万t/a,约占15.9%:中东欧为19.6万t/a,约占10.9%:亚洲为85.7万t/a,约占47.6%。目前,世界环氧氯丙烷的生产主要呈现3个特点。(1)生产国家和地区少,而且发展不平衡,中国、美国、德国、俄罗斯、日本和中国台湾地区的生产能力合计达到154.4万t/a,约占世界总生产能力的85.8%。生产能力居前5位的生产商是陶氏化学公司、Hexion专用化学品公司、中国山东海力化工有限(博汇)公司、中国台湾台塑公司和索尔维公司。陶氏化学公司的生产能力为48.0万t/a,分别在美国和德国建有生产装置,约占世界总生产能力的26.7%:Hexion专用化学晶公司的生产能力为17.5万t/a,分别在美国和荷兰建有生产装置,约占9.7%:中国山东海力化工有限(博汇)公司的生产能力为16.0万t/a,约占8.9%:中国台湾台塑公司的生产能力为10.0万t/a,约占5.6%:索尔维公司的生产能力为9.2万t/a,约占5.1%。工艺路线比较单一,绝大多数装置采用丙烯高温氯化法。亚洲的生产能力近儿年迅速增长,尤其是中国的生产能力达到53.1万t/a,约占世界总生产能力的29.5%,中国已经超过美国成为世界上最大的环氧氯丙烷生产国。 随着中国新建、扩建的环氧氯丙烷装置以及比利时索尔维公司在泰国马塔堡建的环氧氯丙烷装置的陆续投产,预计到2012年世界环氧氯丙烷的总生产能力将超过230.0万t/a.。 2、消费状况及发展前景 2007年,世界环氧氯丙烷的总消费量约为112.0万t,北美洲、西欧和亚洲是主要消费地区,消费量分别约占世界总消费量的20.8%,22.9%和53.6%。环氧氯丙烷主要用于生产环氧树脂和合成甘油,其中生产环氧树脂的消费量约占总消费量的82.1%,生产甘油约占4.0%,其他方面(包括弹性体、聚酰胺一环氧氯丙烷树脂、缩水甘油醚、表面活性剂、阻燃剂和季铵盐等)约占13.9%。预计今后几年,世界环氧氯丙烷的需求量将以年均约6.0%的速率增长,到2012年总需求量将达到约150.0万t。其中美国和西欧需求量的年均增长率为2.0%-2.5%,而亚洲需求量的年均增长率将达到约12.0%。

2010-09-07

总条数:4条

-

张静 2024-11-08

-

湖北博蓝化工有限公司 2024-11-07

-

13797778711 2024-09-13

-

- 2024-08-02

-

- 2024-08-02

-

济南澳辰化工有限公司 2024-10-17

-

张静 2024-09-09

-

济南澳辰化工有限公司 2024-08-20

-

海大富 2024-08-19

-

海大富 2024-08-12

-

张静 2024-08-10

-

信恒化工高经理 2024-08-05

-

海大富 2024-07-29

京公网安备 11010502036712号

京公网安备 11010502036712号