ECH:一周小结及后市分析

刘丽丽

-

0

留言 -

715

浏览

由于上周中秋节,没有写文章,无衔接,抱歉。

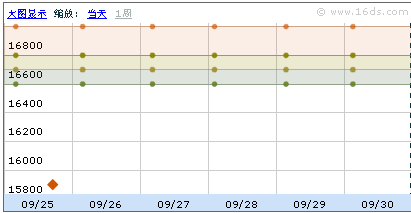

本周,国内环氧氯丙烷市场行情稳中小涨,供应商稳价走货,本月计划量顺利执行完毕,商家惜售,货源紧缺,价格涨至16800-17000左右,国庆将至,下游备货结束陆续离市,市场交易气氛冷清。

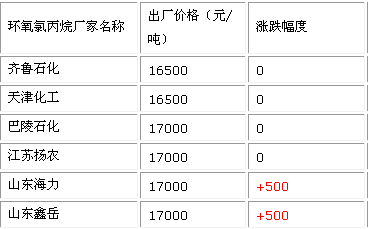

华东地区: 周初华东正丁市场价格拉涨至16800-17000元/吨,与上周相比上涨200-400元/吨,在环氧氯丙烷工厂强势提价推动下,市场商谈水平稳中走高,国庆长假将至,不少下游适量采购后陆续离市,而另部分下游则消耗库存或执行前期订单,市场询货及交易积极性趋弱,高端成交困难,主流商谈价为16500-16800元/吨,商家对节后走势看法出现分歧,截止至周四,华东地区环氧氯丙烷市场交易稀少,假期前夕市场节日气氛浓厚,下游陆续离市,参考商谈价16500-16800元/吨。

华北地区:华北地区ECH高位平稳运行,报盘在16700-16800元/吨,小单报盘至17000元/吨,成交不畅,下游心态谨慎观望,成交重心偏高端。

外盘:亚洲ECH呈现先抑后扬态势,现货供应稍显紧张,随着国内市场上扬,以及受亚洲部分厂家装置持续停车影响,外盘市场逐渐升温,卖方报盘多在2250美元/吨及以上,低价不出,部分贸易商10月船货报盘抬升至2300美元/吨CFR CMP。10月欧洲当地其他厂家装置也有检修计划,库存充足,对现货供应影响不大。

上游产品:

丙烯:9月24日亚洲丙烯单体市场价格:CFR 东北亚在1155-1180美元/吨,CFR 东南亚在1080-1100元/吨,CFR 中国主港在1155-1180美元/吨,山东丙烯商谈区间在9600-9650元/吨,商谈低端。

液氯:国内液氯市场表现一般,国庆长假将至,部分地区厂家心存担忧,市场略有走软,但后期市场中出现节能减排工作持续进行的利好消息,部分市场出现转机,山东液氯主流出厂价格在1550-1650元/吨。

下游产品:

双酚A型环氧树脂:本周,华东地区液体环氧树脂市场价格继续上行,供应商解释涨价原因为成本继续大幅上涨,工厂利润微薄,操作难度较大,下游买家库存不多,采购不温不火,市场人士预期若节后原料行情维持高位,截止本周四,E-51(618)参考商谈价上扬至26000-27000元/吨,与上周相比上涨500元/吨;树脂厂家受成本制约,按需采购,成交量及持仓量均不振,市场多头人气不旺,投资商心态普遍较为谨慎。

后市预测:后期厂家装置又闻停车计划,货紧局面或难改,随着双原料持续高位,下游厂家承受能力将接受严重考验,利好利弊影响,预计节后归来市场或将呈现阶段性维稳,后市继续高位盘整,价格在16800-17000左右,不排除小幅拉涨的可能。

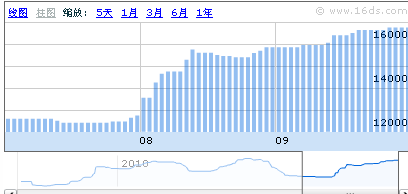

图为厂家报价、方都用户报价、9月份价格走势图

商品相关帖子

-

张静 2024-11-08

-

湖北博蓝化工有限公司 2024-11-07

-

13797778711 2024-09-13

-

- 2024-08-02

-

- 2024-08-02

商品其他帖子

更多

-

济南澳辰化工有限公司 2024-10-17

-

张静 2024-09-09

-

济南澳辰化工有限公司 2024-08-20

-

海大富 2024-08-19

-

海大富 2024-08-12

-

张静 2024-08-10

-

信恒化工高经理 2024-08-05

-

海大富 2024-07-29

京公网安备 11010502036712号

京公网安备 11010502036712号