一周小结:利好利空共存,ECH后市难以琢磨

刘丽丽

-

1

留言 -

781

浏览

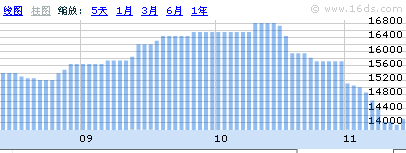

上周预测算是准确,本周环氧氯丙烷现货市场比较复杂,行情先抑后扬,周初市场低迷,成交寥寥,厂家大幅下调报价,加剧市场低迷化,行情跌至13800-14000元/吨左右,截止周五,原料丙烯暴涨支持下在,商家信心回温,商谈重心小幅拉升,截至周五收盘,华东地区商谈在14500元/吨,低端货源难觅。

华东地区: 周初,华东地区ECH行情疲软,跌至13800-14000左右,截止周五,华东市场气氛转好,贸易商炒涨渐起,多惜售观望,商谈重心涨至14500元/吨,下游及中间商询盘积极,现货少,低价难寻。

华北地区:受华东地区回暖,华北地区商谈回调至14400-14500元/吨,低价惜售情绪缓增,市场气氛拉涨。

外盘:本周,亚洲ECH市场受国内下跌影响下跌30-80美元/吨至CFR中国主港2100-2200美元/吨,近期韩国、日本、台湾等地区出口量减少,报盘有限,零星报盘2200美元/吨CFR CMP,买方意向跌至2000-2100美元/吨。

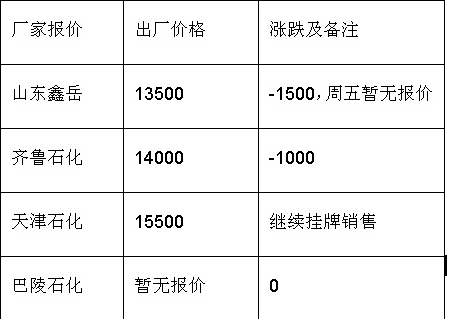

供应方面:本周扬农年产7万吨装置于恢复重启;山东鑫岳年产3万吨/年装置负荷略有提升,海力三套开工稳定,齐鲁和天化负荷运行,现货供应略偏紧。

上游产品:

丙烯:本周,国内丙烯暴涨,远东丙烯价格近期大幅反弹,国内聚丙烯强势,山东丙烯价格涨至11800-11850元/吨,涨幅约1650元/吨,创新高。

液氯:本周液氯市场整体算平稳,山东市场先抑后扬,但下游需求仍不佳,反弹有限,山东地区液氯主流出厂价格在1600-1700元/吨;缓慢进入液氯需求淡季,后市多持续平稳走势。

下游产品:双酚A型环氧树脂:本周环氧树脂行情周初低迷,随着ECH上涨支撑,下游寻货积极,部分厂家价格稳步上调300-500元/吨,华东地区E-51厂家报价至26800-27000元/吨,E-12报价至25000元/吨左右,但树脂厂家受节能减排困扰,开工难以提升,对原料需求较为有限,预计后市高位盘整。

影响因素:

本周原料丙烯创新高,涨幅1700左右;

液氯触底反弹,成本支撑加剧;

ECH市场气氛转好,商家信心回暖

周末美元升值及外盘期货大跌影响,国内大宗商品暴跌,几乎全盘皆绿;

下游部分中小型树脂厂家装置开工难以提高,需求有限;

双份A先涨后盘整,后市看稳心态增加;

后市预测:以上信息表明,利好利空共存,部分商家对后市谨慎看好,部分商家对后市信心受挫,个人观点,预计下周ECH继续小幅上涨趋势,价格在15000-15500元左右。

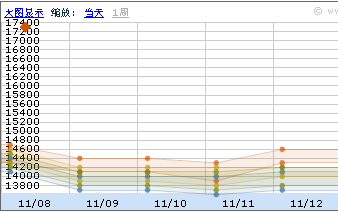

下图为方都报价、用户报价及厂家价格

商品相关帖子

-

张静 2024-11-08

-

湖北博蓝化工有限公司 2024-11-07

-

13797778711 2024-09-13

-

- 2024-08-02

-

- 2024-08-02

商品其他帖子

更多

-

济南澳辰化工有限公司 2024-10-17

-

张静 2024-09-09

-

济南澳辰化工有限公司 2024-08-20

-

海大富 2024-08-19

-

海大富 2024-08-12

-

张静 2024-08-10

-

信恒化工高经理 2024-08-05

-

海大富 2024-07-29

京公网安备 11010502036712号

京公网安备 11010502036712号