一周小结:ECH需求疲软,涨跌两难

刘丽丽

-

0

留言 -

529

浏览

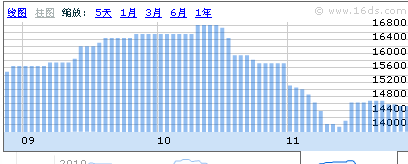

本周,国内环氧氯丙烷市场基本稳定,局部地区窄幅波动运行,下游离市消耗库存,市场买气清淡,贸易商推涨困难,商谈气氛略显僵持,成交多小单为主,周初,ECH市场暂稳,报盘坚挺在15000元/吨左右,截止周五,市场主流报价14700-15000元/吨,出货滞缓,观望气氛有增无减。

国内市场:

华东地区:周初,华东地区环氧氯丙烷盘整运行,主流报价15000元/吨左右,截止周五,华东地区环氧氯丙烷市场暂稳,市场主流报价14700-15000元/吨,商谈14600-14900元/吨,较上周下跌100-200元/吨左右,整体交投一般,下游跟进迟缓,市场观望为主,实质性商谈欠缺。

华北地区: 华北地区ECH市场窄幅波动,价格为14700-14800元/吨,商谈14600-14700元/吨,实际成较小单为主,终端用户多按需采购,谨慎观望。

外盘:本周,亚洲环氧氯丙烷市场高端报价下跌50美元/吨至CFR中国主港2100-2150美元/吨,现货市场商谈气氛一般,下游需求略显疲软,下游环氧树脂需求淡季降临,后市看空情绪增加,下游对进口货物商谈兴趣略淡,部分递盘在2100美元/吨CFR CMP或以下,卖方报盘坚挺在2200美元/吨CFR,双方僵持,主流商谈在2100-2150美元/吨CFR CMP,未闻成交,东南亚窄幅震荡12月交割罐装货物商谈重心下滑100美元至2100-2150美元/吨CFR SEA,印度方面,12月货物商谈围绕在2200-2250美元/吨CFR印度,持平。

上游产品:

丙烯:本周,远东丙烯价格下跌14美元,虽油价反弹,但天津港口低价出货,及聚丙烯交投低迷,利空扩大,山东地区丙烯报价跌至10200-10400元/吨,零星商谈略低。

液氯:本周国内液氯市场行情略有下跌,液氯进入需求淡季,厂家出货放缓,山东地区液氯主流出厂价格在1500-1700元/吨,市场货源充足,下游需求难以跟进,整体压力大,后市将可能盘整下行。

下游产品:

双酚A型环氧树脂:本周,华东地区液体环氧树脂市场行情再度走跌,年末终端下游处于淡季,需求寡淡,买家按需少量采购,供应商出货不畅,部分工厂负荷下降,市场人士对后市缺乏信心;截止本周五,E-51(618)商谈价下跌至25500-26000元/吨,与上周相比下跌500元/吨,听闻有工厂交易价低至25000-25500元/吨,工厂订单减少,销售受阻。

分析及后市预测:原料丙烯、液氯弱势回调中,下游市场环氧树脂大跌,双酚A市场宽幅震荡走跌,现货市场不温不火,涨跌两难,贸易商多采取观望态度,下游传统淡季来临,外围环境变化莫测,部分商家心态动摇,企稳或看空预期逐渐增强。市场缺乏明确方向,个人认为,预计短期内ECH现货市场盘整运行为主,价格在14700-15000左右。仅供参考

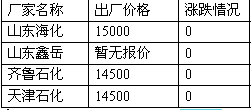

图为方都价格,用户报价及厂家价格

商品相关帖子

-

张静 2024-11-08

-

湖北博蓝化工有限公司 2024-11-07

-

13797778711 2024-09-13

-

- 2024-08-02

-

- 2024-08-02

商品其他帖子

更多

-

济南澳辰化工有限公司 2024-10-17

-

张静 2024-09-09

-

济南澳辰化工有限公司 2024-08-20

-

海大富 2024-08-19

-

海大富 2024-08-12

-

张静 2024-08-10

-

信恒化工高经理 2024-08-05

-

海大富 2024-07-29

京公网安备 11010502036712号

京公网安备 11010502036712号