一周评论:ECH触底反弹,行情逆转

刘丽丽

-

0

留言 -

677

浏览

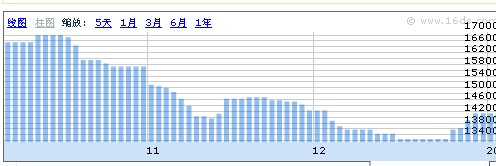

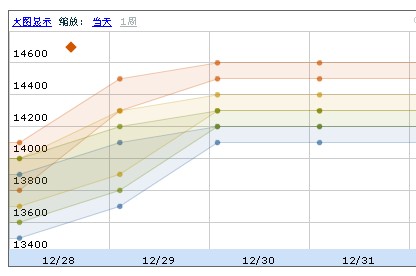

上周预测下小小失误,本周,国内环氧氯丙烷市场行情升温,加之主力生产商山东海力大幅提价引领市场行情,中间商借势跟进,惜售拉涨情绪较浓,但下游对高价位略有抵触,实谈寥寥,截止周五,华东承兑报价涨至14500元/吨左右,下游按需采购为主。

国内市场:

华东地区:周初,华东地区环氧氯丙烷市场观望为主,部分中间商报价小幅上调至14000元/吨左右承兑送到,商谈13700-14000元/吨。 截止周五,华东地区环氧氯丙烷市低价难寻,交投气氛一般,部分承兑报盘14500元/吨左右,现汇商谈略低。

华北地区: 周初,华北地区环氧氯丙烷市场窄幅运行,部分中间商价格在13600-13700元/吨,现汇价格略低,部分商家低价惜售,截止周五,海力报价上调,华北环氧氯丙烷市场顺势上探,部分现汇成交涨至14000元/吨左右,下游多观望,实谈成交有限。

外盘:由于圣诞原因,外盘无信息。

上游产品:

丙烯: 国际油价高位支撑行下,山东丙烯市场价格在10300-10350元/吨,下游需求淡稳,节日气氛浓,交投乏力,需求有限。

液氯:本周,国内液氯市场向好,山东液氯市场行情整理,滨州、潍坊、东营一带液氯市场出厂报价在1000元/吨左右,成交在800-900元/吨;鲁西南地区液氯市场主流出厂价为1300元/吨左右,氯碱企业的液氯装置开工负荷略有下滑,PVC以及农药消耗为主,企业出货顺畅。

下游产品:

双酚A:本周双酚A走势震荡上行,近期原油高位震荡,双酚A外盘市场居高不下,贸易商报价坚挺,成本压力较大,低价出货意向不大,有提涨报价意向。临近年底,寻货增多,但低价货难寻。节前市场主动报价稀少,商谈气氛冷清,观望气氛严重,注意节后市场动态。截至周末,华东成交价格参考在18000元/吨。

双酚A型环氧树脂:本周,国内局部地区树脂厂家报价调涨,多有价无市,另加息及国内经济政策继续收紧,通胀预期犹在,固体树脂,黄山地区商谈在21200-22000元/吨,山东地区商谈在21000-22000元/吨,液体树脂,华东商谈在23000-24000元/吨。

影响因素分析:

1、液氯行情低位徘徊,丙烯受油价支撑略好;

2、下游环氧树脂仍处于传统淡季;

3、双酚A后市深度回调整理;

4、货紧价扬;

5、市场心态多观望;

后市预测:国内主要生产厂家操控市场占主峰,下游树脂消化化库存,1月,中国农历新年将至,市场需求萎缩,个人认为,继续涨的空间有限,预计下周ECH窄幅震荡运行,价格在14500-14700左右。个人观点,仅供参考,多关注厂家动态。

图为方都价格、用户报价及厂家价格

商品相关帖子

-

张静 2024-11-08

-

湖北博蓝化工有限公司 2024-11-07

-

13797778711 2024-09-13

-

- 2024-08-02

-

- 2024-08-02

商品其他帖子

更多

-

济南澳辰化工有限公司 2024-10-17

-

张静 2024-09-09

-

济南澳辰化工有限公司 2024-08-20

-

海大富 2024-08-19

-

海大富 2024-08-12

-

张静 2024-08-10

-

信恒化工高经理 2024-08-05

-

海大富 2024-07-29

京公网安备 11010502036712号

京公网安备 11010502036712号