一周总结:丁酮大涨,后市继续涨吗?

刘丽丽

-

0

留言 -

932

浏览

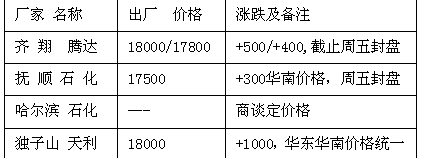

本周,国内厂家大幅补涨,市场货紧但受需求所致,平稳运行,虽然厂家大幅上调报价,但市场反应平淡,主流成交稳定在18800-19000元/吨。

华东地区: 本周,华东工厂报价在18000-18400元/吨,贸易商心态略显分歧,部分认为价格继续上行难度加大,出货意向增加,部分认为价格回调可能性较低,坚持报价,商谈分散在18500-19000元/吨

华南地区:周末华南市场受亚运影响停盘,国内厂家暂无报价,周中,华南地区工厂报价在17500-17800元/吨,由于货源有限,限量出货,贸易商报价在18500-19000元/吨。

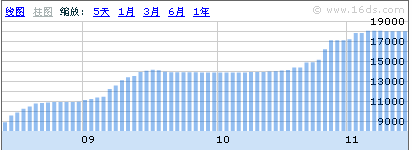

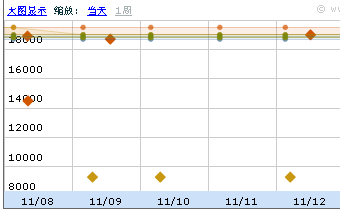

下图为方都价格、用户报价及厂家出厂价

华北地区: 本周,华北地区贸易商报价在18000-19000元/吨,货源有限。

外盘情况:本周,受到部分装置停车检修影响,东北亚丁酮市场货源持续紧张,外盘价格上涨,商谈在1800-2000美元/吨(CFR,中国主港)

上下游产品:

甲苯:油价弱势盘整影响下,甲苯迅速推涨后盘整,至周五,国内华东甲苯小单主流商谈至7350元/吨左右,小涨50-100元/吨。高位中小商家及下游追涨不佳,询盘平淡,出现大批量囤货,继续推涨受阻,受通胀和央行年内加息,后市仍看涨。

丙酮:丙酮受油价上涨及拉涨炒作影响下,市场行情拉涨,加之国内部分石化连续调涨350元/吨,支撑高价运作,截止本周五,江浙地区商谈在7350-7500元/吨。下游工厂需求一般,心态略有分歧,部分贸易商对后市谨慎。

MDI:浙江纯MDI市场高位持稳,报价和商谈多在24000-25000元/吨,成交多在低端。

DMF:华东国产散水货源送到报价为6500-6800元/吨,成交在6200-6600元/吨,行情上涨,部分贸易商暂停报价,部分商家表示供应紧张短期难以缓解,仍有上涨空间。

影响原因:

1、国内丁酮货源供应依旧紧张,厂家库存比较低,出现一货难求,下游采购困难;

2、液化气价格继续上涨;

3、厂家连续提高报价,价格坚挺有一定支撑作用;

4、市场价格虚高,下游多被动采购,对高价抵触,观望情绪加重,下游寻求替代品、降低负荷或停车。

5、亚运开幕,华南市场运输等受限,给市场加压;

6、高价下,贸易商谨慎操作,并不急着建仓。

后市预测:在高成本加压,下游工厂多离市观望,厂家不断提高报价,国内丁酮市场利好利弊博弈,但进入11月需求逐步转淡,高价位推进难度加大 预计丁酮以盘整为主,价格在18800-19000左右。

商品相关帖子

商品其他帖子

更多

-

佛山予华仪器科技有限公司 2019-09-10

-

佛山予华仪器科技有限公司 2019-09-09

-

小崔 2019-03-21

-

小崔 2017-05-03

-

小崔 2019-01-31

-

小崔 2018-12-20

-

小崔 2018-11-08

-

小崔 2018-09-13

京公网安备 11010502036712号

京公网安备 11010502036712号