一周总结:丁酮跌势暂缓,仍有下跌空间

刘丽丽

-

0

留言 -

870

浏览

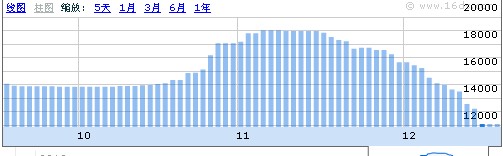

上周预测继续下跌,空间预测的小了,本周,国内丁酮跌势不止,进入跌幅最大一周,丁酮价格仍不受成本控制,导致丁酮价格频频回落的主要原因,仍是下游杀跌心态作用下抵触接货,贸易商空仓操作,周中,国内丁酮市场跌速暂缓,价格在12000左右,较上周跌达2600左右。

国内市场:

华东地区:周初,华东地区丁酮市场继续下跌,价格跌至13500-13700元/吨,交投气氛冷清,终端用户入市稀少,多观望,询盘寥寥,周中,华东地区丁酮市场跌势暂缓,无明确报价,持货商报盘在12000元/吨,交投气氛清淡。截止周五,华东地区丁酮市场淡稳运行,报盘在12000元/吨,较上周大幅下跌2600元左右,成交价格略低,交投气氛清淡。

华南地区:周初,华南丁酮受亚残运会影响,市场冷清,交投甚少,贸易商报盘稀少,价格在15200-15400元/吨,交投双方谨慎操作。截止周五,华南丁酮市场继续下跌走势,价格跌至12300元/吨,商谈跌至12000-12200元/吨,较上周下跌2600左右,终端用户接货稀少。

华北地区:周初,受华东下跌影响,华北丁酮市场继续下跌,华北丁酮市场报盘跌至14500元/吨左右,成交在14000元/吨左右,至周五,华北丁酮市场行情趋稳,报价在12500-12800元/吨,较上周跌达2200左右,需求降低,终端用户采购稀少,多观望。

外盘情况:本周,美国丁酮价格暂稳,价格在88-90美分/磅FOB美国海湾(1940-1984美元/吨),现货送到价格在2025美元/吨,西北欧丁酮市场现货价格稳定在1572元/吨FD,高端价格在1578元/吨FD,低端价格在1550欧元/吨。

上下游产品:

液化气:库欣原油库存增长,布伦特原油溢价拉宽,原料液化气市场反弹上行。

甲苯:本周国内甲苯市场行情窄幅整理,华东地区报盘大致在7100-7200元/吨(张家港出罐),而华南地区受残运会影响,部分离市观望,商谈冷清,周内有报价在7350-7400元/吨(沙田出罐)。截止周五华南地区炼厂降价,场内气氛观望为主,报价小幅下探至7300-7350元/吨,华东地区在油价走跌影响下,报价走软至7150-7180元/吨(张家港出罐)。

丙酮:本周丙酮市场窄幅震荡,原油震荡走弱,厂家均有下调出厂价格的影响下,缺乏明显的利好支撑,市场交投一般。随着港口货源陆续抵港,现货供应逐渐增加,下游工厂开工一般,多按需采购,需求较弱;市场走货不畅,贸易商心态不佳,操作谨慎。至周五华东商谈价格在6950-7000元/吨。

MDI:华东地区纯MDI市场阴跌,主流报价在20300-20500元/吨,商谈和零星成交在20100-20500元/吨。

DMF:华东地区DMF价格下滑,国产散水报价在6600-6800元/吨,送到商谈在6500-6700元/吨,成交一般。

影响原因:

1、国内主要工厂暂无报价出台;

2、下游杀跌心态作用下抵触接货,贸易商空仓操作;

3、部分地区下游已经陆续进入淡季,少量消耗库存为主,部分少量按需求采购力度有限;

4、丁酮厂家仍存较高利润空间,仍有个别厂家为确保正常出货而暗中低价频现,市场止跌困难;

5、国内厂家意向增加出口订单,缓解跌势,对丁酮是个有利支撑;

预测:综述,随着丁酮厂家生产逐渐恢复平稳,市场货源已经得到补充,部分地区下游已经陆续进入淡季,少量消耗库存为主,部分少量按需求采购力度有限,贸易商对后市仍看跌,无意大量屯货,多加快出货速度为主,厂家出货压力颇大,虽厂家极力稳价,但在丁酮厂家仍存较高利润空间之际,仍有个别厂家为确保正常出货而暗中低价频现,市场止跌困难,预计下周丁酮酮仍有下跌的空间,价格在11000-11500左右,个人观点,仅供参考。

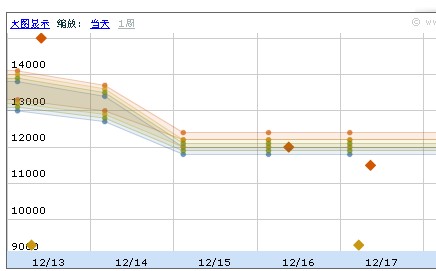

图为方都价格、用户报价及厂家出厂价

商品相关帖子

商品其他帖子

更多

-

佛山予华仪器科技有限公司 2019-09-10

-

佛山予华仪器科技有限公司 2019-09-09

-

小崔 2019-03-21

-

小崔 2017-05-03

-

小崔 2019-01-31

-

小崔 2018-12-20

-

小崔 2018-11-08

-

小崔 2018-09-13

京公网安备 11010502036712号

京公网安备 11010502036712号