一周论述:丁酮跌势不止,考验万元大关

刘丽丽

-

0

留言 -

880

浏览

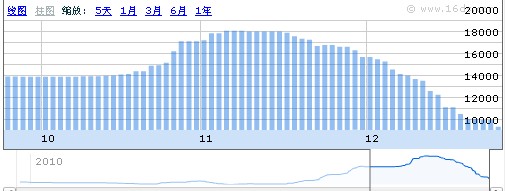

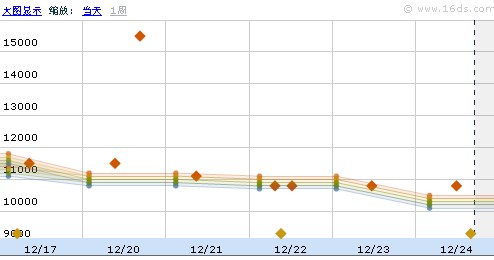

上周估测本周丁酮继续下滑到11000-11500,但实际本周跌幅空间比预想的要大些,本周国内丁酮跌势难止,继续大幅度下跌,虽美国消费者信心增长,国际油价连续5天上涨,原料液化气市场开始小幅上行,但对于已经脱离成本控制的丁酮来说暂无法起到支撑作用,下游接货积极性并不高,截止周五,华东地区丁酮跌至10500左右。

国内市场:

华东地区:周初,华东丁酮市场小幅下跌至11000元/吨左右,下游询盘气氛清淡。截止周五,华东地区丁酮市场跌势继续,报盘跌至10500左右,较上周大幅下跌1500元左右,成交价格略低,交投气氛清淡。

华南地区:周初,华南地区丁酮疲弱下滑,一手经销商价格在11800元/吨,商谈在11500元/吨左右。截止周五,华南丁酮市场继续下跌走势,价格跌至10500元/吨,较上周下跌1700左右,终端用户接货稀少。

华北地区:周初,受华东下跌影响,华北地区丁酮跌势不断,主流价格在11500元/吨左右,场内询货气氛冷清 ,商家出货不畅,报价混乱,截止周五,华北丁酮市场行情暂稳,主流商谈在11000-11400元/吨,较上周下跌12000左右,成交低端价格为主,下游离市,多观望,贸易商操作谨慎。

外盘情况:本周,随着需求走弱,东北亚商谈价格下滑,商谈在1650-1750美元/吨(CFR,中国主港)。

上下游产品:

液化气:国际油价连续5天上涨,原料液化气市场小幅上行。

甲苯:本周,油价反弹强势,国内甲苯市场行情跟随变动,江苏地区甲苯主流报盘在7300-7350元/吨(张家港出罐),油价及外盘高企,商家报价坚挺,市场开盘平稳。

丙酮:本周丙酮小幅上扬,江苏地区丙酮行情坚挺,商谈在7100-7150元/吨,买盘意向在低端,原油、外盘回暖,市场心态尚可,下游多按需补进 。

MDI:华东地区纯MDI市场阴跌,主流报价在20300-20500元/吨,商谈和零星成交在20100-20500元/吨。

DMF:本周,华东国产散水货源送到报价为6800-7200元/吨,高端价格困难,成交分散在6700-7100元/吨。

影响原因:

1、货源相对充足;

2、传统淡季,临近年底,下游需求疲弱不堪;

3、部分丁酮厂家为确保年底前的正常出货,暗中低价尤存,市场止跌不易;

4、厂家有意稳定市场;

5、国内丁酮工厂开工稳定;

后市预测:年底将至,下游需求很难改观,对高端价格抵触情绪较大,丁酮后市仍有下跌空间,考验万元大关,方都居民称“下周肯定能跌破万元的,对1月份不报希望,个人认为能跌至10000或以下”,本人同意方都居民观点,继续关注厂家动态。仅供参考。

图为方都价格、用户价格及厂家报价

商品相关帖子

商品其他帖子

更多

-

佛山予华仪器科技有限公司 2019-09-10

-

佛山予华仪器科技有限公司 2019-09-09

-

小崔 2019-03-21

-

小崔 2017-05-03

-

小崔 2019-01-31

-

小崔 2018-12-20

-

小崔 2018-11-08

-

小崔 2018-09-13

京公网安备 11010502036712号

京公网安备 11010502036712号